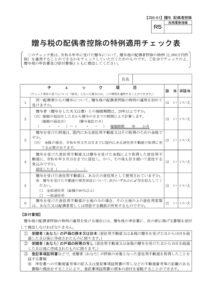

被相続人の所得税の加算税は債務控除できる?

相続税の債務控除には、被相続人の債務で、確実と認められるものがあげられます。

よって、被相続人の所得税(本税)については、相続人が支払ったものについてはすべて債務控除できます。

では、加算税や延滞税は債務控除できるのでしょうか?

相続税施行令3によると、相続人の責めに帰すべき事由により納付する延滞税・加算税等は債務控除の対象とはならない、とあります。

分かりにくいので具体的に検討すると、令和4年6月に被相続人が死亡、令和3年分と令和4年分の準確定申告が必要な場合を考えてみます。

・令和3年分は、申告期限(令和4年3月)を過ぎているので、加算税・延滞税の納税は相続人の責任ではないので債務控除できます。

(※ 延滞税は相続開始日以後の分は控除できません)

・令和4年分は、1~6月の所得を死亡から4か月以内に申告する必要がありますが、期限内申告は相続人の責任であり、この申告が遅れたことによる加算税・延滞税は相続人の責めに帰すことになるため、債務控除はできないことになります。

お気軽にお問い合わせください052-398-5527受付時間 9:00 - 17:00 [土日除く]

お問い合わせお気軽にお問い合わせください052-398-5527受付時間 9:00 - 17:00 [土日除く]

お問い合わせ