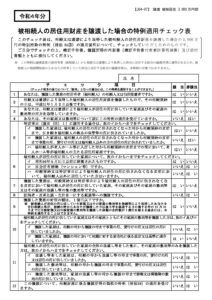

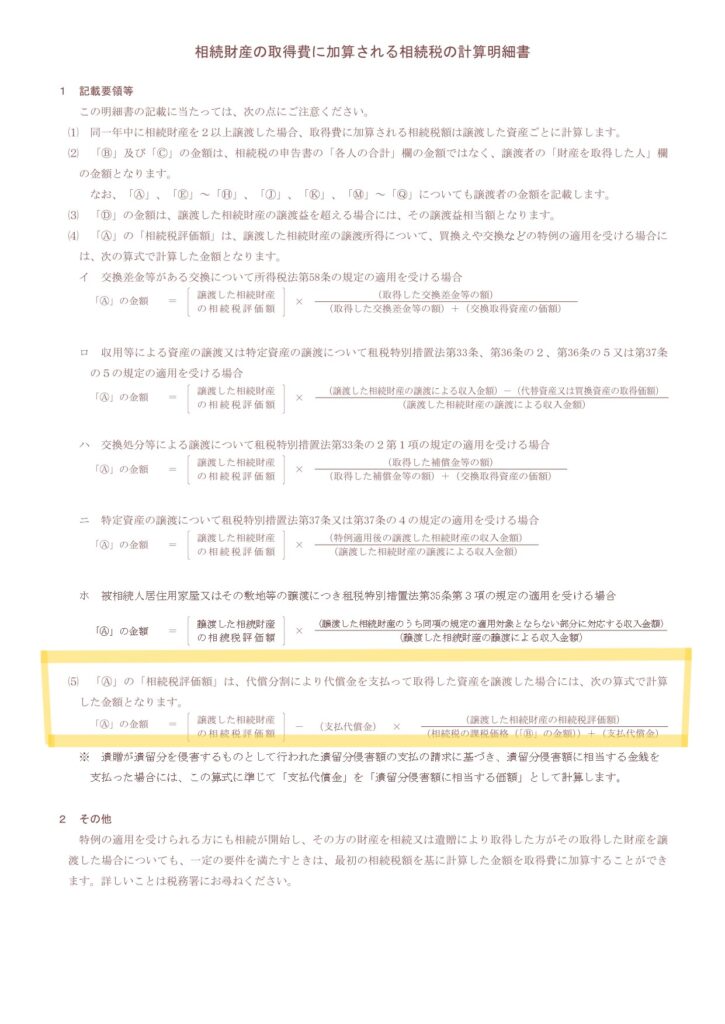

代償分割があった時の取得費加算の注意点

確定申告の時期も近づいてまいりました。令和4年中に不動産などを売却された方は申告の準備などで大変だと思います。その中で、相続した不動産や株式を売却した場合、相続税を支払っており、かつ相続税の申告期限から3年以内に売却した場合は、相続税の取得費加算という特例が使えます。相続税と所得税のダブルパンチを緩和する特例ですが、適用される方は、相続税の申告書の11表を一度見ていただき、代償分割が行われていなかったかを確認することをお勧めします。代償分割とは、相続人の一人が財産を取得する替わりに現金等を他の相続人に渡す分割の方法ですが、この場合は取得費加算の計算方法が変わってきます。具体的には、下記の計算明細書の裏面に記載のとおりになりますので注意が必要です。

参考:「相続財産の取得費に加算される相続税の計算明細書」の裏面

名古屋市中川区で、不動産譲渡の相談は、初回相談無料の当事務所をご利用ください。

お気軽にお問い合わせください052-398-5527受付時間 9:00 - 17:00 [土日除く]

お問い合わせお気軽にお問い合わせください052-398-5527受付時間 9:00 - 17:00 [土日除く]

お問い合わせ